築10年を超えたら保証がなくなる!?絶対にかけるべき「延長瑕疵保険」とは!

目次

新築の瑕疵保険は築10年で失効します!

営業マン

営業マン「新築の瑕疵保証期間が終わるので保証がなくなってしまいます。シロアリとバルコニー防水をやりましょう」

築10年に近づいてくるとハウスメーカーや工務店からこのような営業が来ていませんでしょうか?

営業のノルマがあり、耐用年数などの区切りがいいのでそういうマニュアルがあるのかなと聞き流している方も少なくないと思います。

新築には家を建ててから10年間は建てた会社が責任を持ちましょうという法律があり、瑕疵保険への加入若しくは資金の供託が義務化されています。

10年を経過するとその保険が切れてしまうため、問題が起きたら大変ですよと連絡が来るのです。

瑕疵(かし)保険なんて読み方もわからないし、よくわからないという方も少なくないと思います。

今回は瑕疵保険と延長瑕疵保険についてまとめていきます。

そもそも瑕疵保険とは?

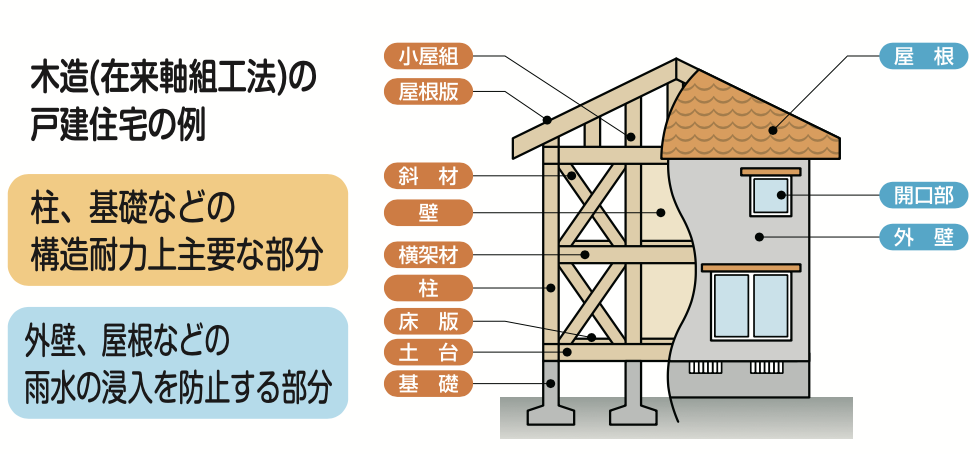

瑕疵保険とは建物の「雨水の侵入を防止する部分の防水性能」と「柱や基礎などの構造耐力上主要な部分の耐力性能」に瑕疵(欠陥)があった場合に保険で家を修繕できるというものです。

先ほども記載しましたが、国交省の管轄で新築には瑕疵保険への加入若しくは資金の供託が義務付けられています。

2000年以前は新築の建物に不具合があったときにも売主が売り逃げしてしまうケースが多く、買主が修繕費用を負担しなければならない悪質な住宅が存在していたため2000年4月から義務化がスタートしています。

瑕疵保険の内容

保険期間中に雨漏りが起きたり、床が傾いてきてしまったなど基本構造部分にに瑕疵(欠陥)が発見された場合には瑕疵保険が適用されます。

基本的に新築の瑕疵保険では2000万円限度額で保険が掛けられていると思いますのでその範囲での修繕は買主の負担なしで修繕することができます。

よくあるケースとしては下記のようなケースです。

「屋根から雨漏りしていて、小屋裏から確認したところ雨染みや木材の腐朽が見受けられる」

「床の傾きを感じて、床の傾斜を確認したところ6/1000以上の傾きが確認された」

比較的雨漏りに関する瑕疵の方が発生している件数が多いように感じます。

保険会社と申請の流れ

瑕疵保険を扱っている保険会社は日本では現在5社あり、国交省認定の保険会社が瑕疵保険をかけてくれることになります。

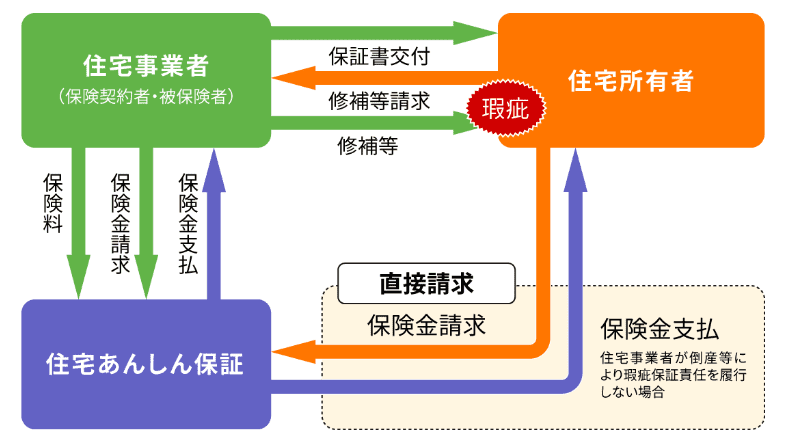

小川建装では「株式会社 住宅あんしん保証」に登録しておりますのでこちらの会社をベースに説明を続けます。

住宅事業者が住宅所有者に対して瑕疵保証責任を負担することによって被る損害を補償します。また、住宅事業者が倒産等の場合など相当の期間を経過してもなお瑕疵保証責任を履行しない場合は、住宅所有者に直接保険金をお支払いします(直接請求)。

「株式会社 住宅あんしん保証」

上記の通り、瑕疵が発覚した場合には保証書を発行してくれている住宅事業者(ハウスメーカーやビルダー)に補修等の請求を行います。

住宅事業者は保険会社に状況報告と見積もりを送り、免責分を負担して修繕を行うという流れになります。

万が一住宅事業者が対応してくれない場合には保険会社に直接請求することもできます。

既定の修繕をすれば瑕疵保険は延長できる

新築住宅の引渡しから10年を経過した後に、万が一、雨漏 りが発生したり、柱が傾いたりした場合

これらの原因が瑕疵(欠陥) によるものであった場合でも住宅所有者の負担で修補する必要があります。

築10年を超えるとコーキング、外壁材、屋根材、塗料の経年劣化など新築時よりもトラブルの発生率が上がります。

それなら10年目からの方が保険必要じゃない??と思いますよね。

まさにその通りです。しかし、そのままの家の状態では10年間の延長保険に入ることはできません。

建物のインスペクションをして、必要箇所の防水性能を維持・回復させることが必要です。

冒頭でも「9年目頃からそろそろ保険切れますよ??メンテナンスしませんか?」と連絡が来るのは保険が切れるタイミングで保証を延長しませんか?という意味も含まれています。

しかし、メンテナンスをしたからと言って瑕疵保険が延長されるわけではありません。

しかるべき修繕と延長瑕疵保険への加入をすることで瑕疵保険を10年間延長することができます。

10年間の延長瑕疵保険を掛けるための条件

延長瑕疵保険に加盟するために必要な条件が3つあります。

①新築引渡から10年が経過しておりなおかつ15年を経過していない建物である

時期に自由度があるので「10年保証プラン」を推奨していますが、加盟できる築年数が限定されています。

ポイントとしては新築時の保険期間が終わってしまあっており、なおかつ引渡後15年を経過していないものに限られます。

また、延長保証は保険を掛けた日から10年間の延長になりますので築14年の場合は築24年まで瑕疵保険が延長されます。

無保健期間ができてしまうのがデメリットですが瑕疵保険が切れていたことを知らなかったという人にもぜひ加入をお勧めしたい保険になります。

②施工前に検査を実施し、「不具合ない」もしくは「不具合を是正する工事を行っている」

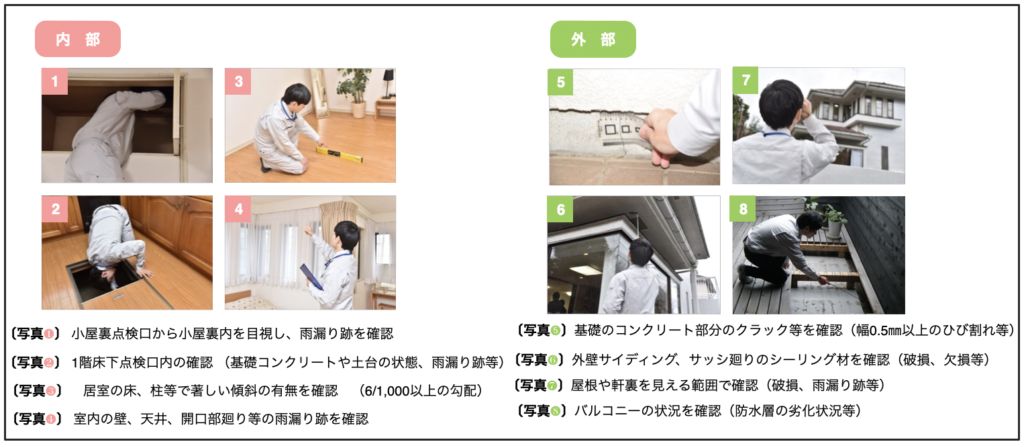

瑕疵保険を延長する際に必ず必要なのがインスペクションです。

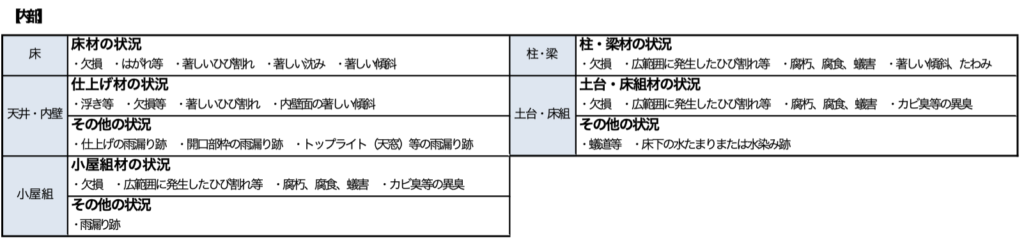

建築士資格を持っていて「既存住宅状況調査技術者」の講習を受けたものがインスペクションを実施する必要があります。

この際は床の傾きや柱の傾き、床下の状況、小屋裏の雨染みなど事細かく調査を行います。

外部に関しても塗膜の劣化具合、シーリングなど防水箇所の劣化確認などを行います。

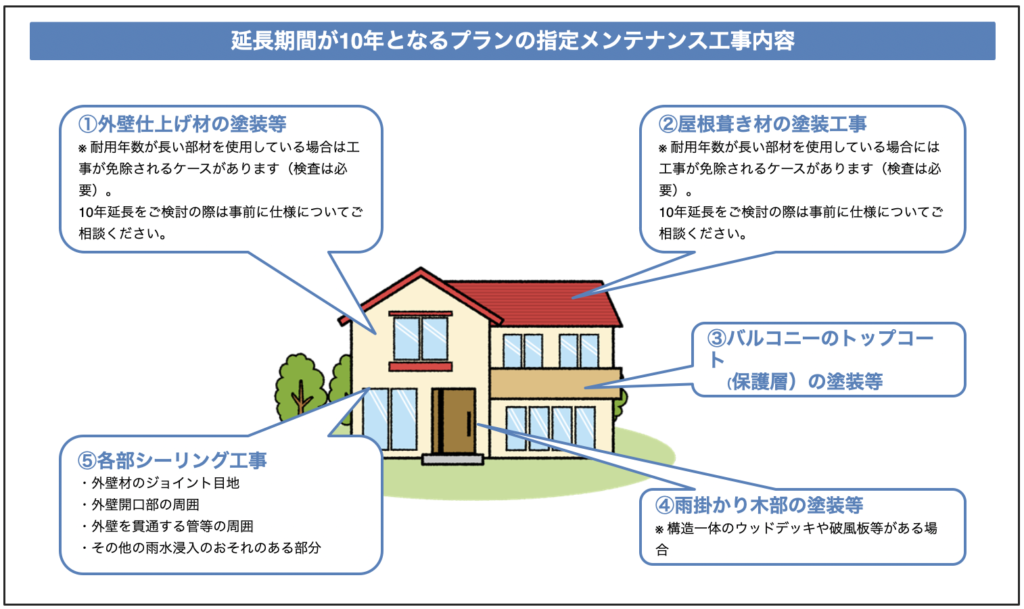

③不具合の是正とは別に指定のメンテナンス工事を行っていること

引渡から10年以上経過しているため経年劣化が進んでいると思われる外装修繕は劣化状況にかかわらず修繕が保険の加入の条件となっています。

延長瑕疵保証の費用・期間・限度額

保証期間は保険開始日から10年間となります。

保険の限度額は掛ける保険金で変動します。

500万円 / 1000万円 / 2000万円

上記から選ぶことができますが掛け金500万円と2000万円で2000円程度しか変わらないため、原則は新築時と同様2000万円で設定することがほとんどです。

保険費用はインスペクション+延長保証料で10万円~14万円ほどで対応させていただくことが多いです。

建物の大きさで変動しますので確認することをお勧めします。

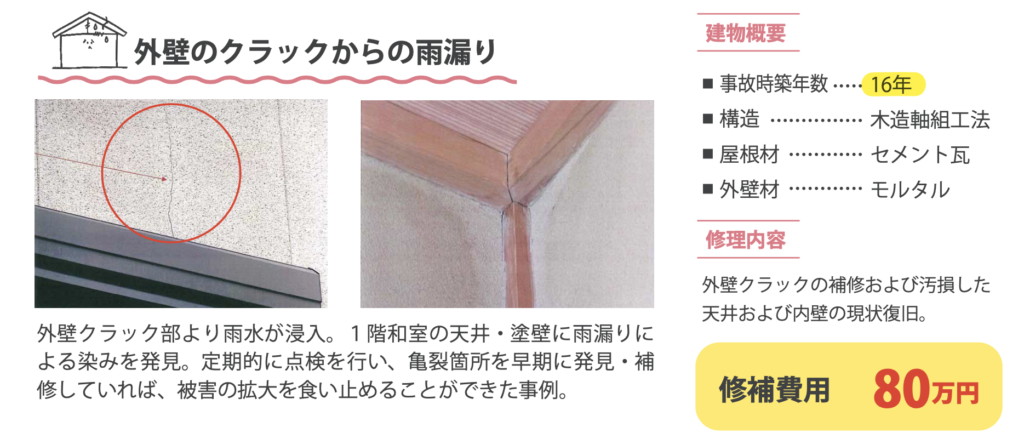

実際の補修にかかる費用の例

まとめ

以上を見ていただけば延長瑕疵保険の概要がどんなものか確認できたと思います。

ハウスメーカーやパワービルダーは上記の内容を自社などで保証しているケースがほとんどなので多めに資金を残しておき何かあったときには自社の資金で賄うという考え方が主流です。

一方延長瑕疵保険は保険会社が保証をかけるものなので施工会社が万が一倒産してしまった場合でも保証を受けることができますし、倒産などがなくとも保険のお金を使って補修をすることができるので万が一に強い保険になります。

事故などが起きると一回の工事費が膨大になりますし、10年間の保険金額で考えると私たちが欠ける医療保険よりも割安な価格で大きな保証をかけられますので絶対にかけておいて損のない保険だと思います。

小川建装は外装リフォームには標準でリフォーム瑕疵保険を付帯している、保証に強い会社です。

「新築の瑕疵保険が切れてしまって心配」「ハウスメーカーの保証はほしいけど価格を抑えて施工を高品質な施工をしたい」などお困りごとがありましたら是非ご相談ください。

30年以上塗り替え専門の事業を行っているので実績や品質にも自信があります。

施工事例も多数掲載しておりますので良ければ確認してみてください。